�������Ї�ס�����U�Ј��İlչ�M���У��Ϻ�ʼ�K������ǰ�ء����������߭h������Ԫ�ĮaƷ�ΑB���߶Ȼ��S���Ј����c���������Ǵ���Ͷ�Y���ij��m���S��ʹ��ɞ��^���Ї��L�Ԣ�Ј�����јӱ���8�°l���ġ��Ϻ������������k���d�P�����M�̄�����������Č�ʩ��Ҋ���Mһ�����_���̸�ס����ʩ·�������S����һ���l���Ĵ����̄���������Uס�����ܣ����˲Ź�Ԣ�����B�����ȹ��ܣ�������15��ȫ���ں�ͬ����ģʽ���@һ�������H���Ј�ע�����µĹ��o��Ҳ��Ͷ�Y��ָ���˴����Y�a������ֵ���ش�C����

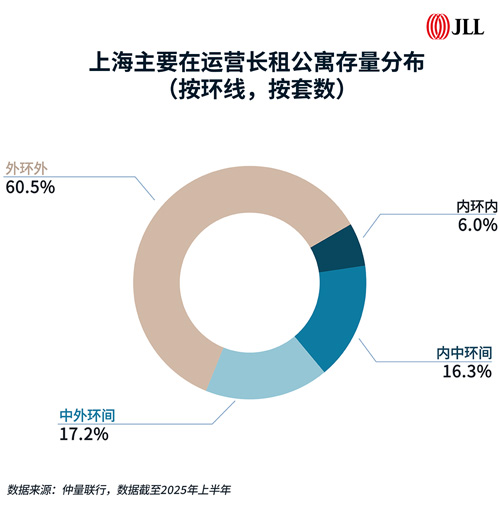

�Ϻ����ijDž^�F��������f�Ҽ��k���ǣ����R���w�������^�ߡ��Y�a������ƫ���ĉ������c��ͬ�r���ȭh�ȵ��L�Ԣ�����Hռȫ�е�6%�����Uס�������������@ȱ�ڡ��@�N���g�YԴ�e�䣬�ӄ��˺��ijDž^��ס��ƽ�⡱�ĽY��������ͬ�rҲ���Ʒ�|���Uס���İlչ�ṩ�˝��ڙC����

�������̸�ס�����ߵ��Ƴ������ǻ�������ì�ܵ���Ч�e�롣�������_���S���ϗl���Ĵ����̄����������Uס�������˲Ź�Ԣ����ͨ�^�����ÓQ�����Y�aʹ��Ч�ʡ�����ֵ��ע����ǣ��Ϻ��ѽ��������ġ��ǾӸı������Ǿ�ס���ݸĞ鱣�������Uס���������C�ƣ�������r�£�����Ո���A���̓H��1��1.5���£�����������ṩ�������Č�ʩ·����

�������Мy�㣬�Ϻ����г��^1000�f�����U�˿ڣ��@���L�Ԣ�Ј��ṩ�ˈԌ���������A����������Ϻ��L�Ԣ������Y����څ��Ԫ�������p���I����������Ⱥ�⣬�����I�����x��ͥ����У��������I�Ќӵȿ�ȺҲ��Ѹ�����L����͂��ձ錦ͨ�ڰ돽���У�Ը��齻ͨ������֧����r���_��סƽ�⡣���⣬��͌����ĿӲ��Ʒ�|��ܛ�����յ�Ҫ��Ҳ���Mһ����ߡ�

�����挦����������������Ј��aƷ�ΑB�Ѹ߶ȡ��Ⱦ�����

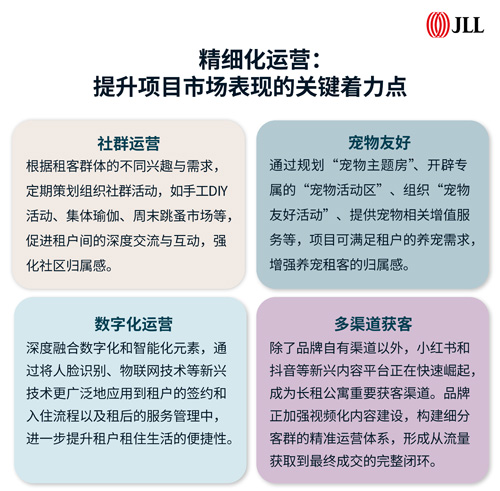

�ڈԌ��������Լ��aƷ�c�\�I�����|����֮�£����c���е��L�Ԣ���w���ָ���ס�ʺͷ����������F���ڲ��օ^����L�Ԣ��Ч����������^�����k�Ŀ��ӡ�C�ˡ��̸�ס��ģʽ�Ŀ����ԡ��@һڅ���@���������L�Ԣ�������Ͷ�Y�˵ĵ������������ڴ��ڽ����Ј��У�Խ��Խ���Ͷ�Y����ͨ�^�����f���Ч���k�����̘I���Ƶ��Y�a������L�Ԣ�����F�Y�a��Ч�����

���������Д����@ʾ�������ɽ�������eӋ�㣬2021����2025���ϰ��꣬�Ϻ����ڽ����Ј��ѳɽ��L�Ԣ�Ŀ�У�ԭ����;���k���ǡ��̘I�;Ƶ���Ŀ�քeռ��20.5%��19.9%��7.4%���Ϻ����̸�ס���������Ƴ����o�Ɍ��Mһ���Ƅ����f����Ч�Ĵ������k�Y�a�D���鮔�¸�������ס����Ĺ��ܘI�B��

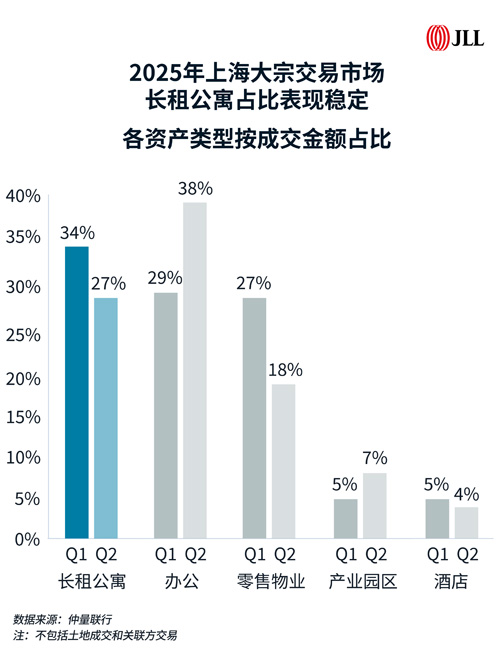

�M��2025���Ϻ����ڽ����Ј����R�����L�Ԣ��K�s���F���ۡ�����8�£�ԓ�Y�ae�ijɽ����~���_71�|Ԫ���ӽ�2024��ȫ�꿂�~��77�|Ԫ���������ڵ�һ���ȣ��L�Ԣ��34%�ijɽ����~ռ��λ���Ј���һ���ڶ�������27%��ռ��ռ���ڶ����@ʾ���O�����Y�a�g�Ժ��Y����������

�������^�쵽��2025��ڶ����ȣ��L�Ԣ�ɽ��Ŀ��λ���Ϻ��Эh�ԃȺ��ĵضΣ��ҳɽ��r���@��������ӳ��Ͷ�Y�ߌ����|�L�Ԣ�Y�a���J�ɡ������Խ��װ����ڶ������ɸ߃�ֵ��ʿ���ֵ����E�쐂���繫Ԣ���Ŀ��

�O��߀ָ�������Y�Ԍ��L�Ԣҕ�������߿��L�U�����ͷ���������Y�ae֮һ�����m���֡��c��ͬ�r���ط�ƽ�_��˾�͇����Y��Ҳ�ڷe�O���c�����֮�£������k�����c�߃�ֵ����ż�����ǵ���δ��Ҏģ�M����

�������˳��C�Ʒ��棬�Ј�Ҳ���γɶ�Ԫͨ��������ļREITs�⣬˽ļREITs��һ���Ј����ڽ��Ⱦ���Ͷ�Y���ṩ�˸������Ե��˳�·��������������λ�ú����ҳ����\�I���Ŀͨ�����Ј��Ͽ�ͬ�r��������I�����ˡ�

�M���Ј�ǰ�����^��Ͷ�Y�����豣�����ԡ�Ŀǰ�������Ϻ��L�Ԣ�Ј��ĸ����Ͷ�Y�C���Ը߶ȼ����ڃȭh���Эh�^���@Щ�ض����U������ʢ�������r���������ǽ��ڡ��̸�ס��������ֱ������ą^������h��������R4�õؼ��г��������������aƷͬ�|���������ң�������Ŀ�y�Խ����������ݡ�

����δ���߂䱬�l�����ęC�������Լ����I���B�Ϲ�Ԣ���W����Ԣ��Ŀǰ�����������ƣ�һ���ƶ�ͻ�ƣ��ܿ��ܳɞ��µ��{�������⣬��ǰ�L�Ԣ�Ј���ȱ������������r��Ʒ��Ч�����\�Iͬ�|���^�ߡ���δ���ИI��Ȼ�����F��Ƶ�Iһ�ӵ�Ʒ�Ʒֻ����l�����Ƚ���Ʒ���J֪���l���ܫ@�ö��r���ݡ����O���a�����

�� Դ��������Ͷ�Y�v�M

�� ��liuy