2025��������ȣ��ɶ����|�k�����Ј�ӭ��2�������������Ӌ�s18�fƽ����������������λ�ں���CBD���ڳǣ��քe��JFC���ӽ��ڏV��3̖�Ǻ͖|��ϣ�����Ķ��ڣ�ͬ�ڣ�λ�ڂ��yCBD��SAC�|ԭ���Č������k����e�{�Ğ�Ƶꡣ������ĩ��ȫ�п�������1,028�fƽ���ס�

���������棬�����Ј����S�Ƚ��أ��͑����L���ߵͣ�ȥ����Ҫ�����L����Մ�еĴ���e������ء����������Ď��ӣ��Լ����e�������ټ��F�P��˾�����ϻ��w��ͬ�r��һ�P�����^�����W��I�Ĵ���e���⌦�Ј����{����^���������K�������ȃ��|�k���ǃ����{���H䛵üs9,900ƽ���ף��h���½�78.5%��ͬ���½�39.2%�����У����k���ǃ����{��䛵üs8,000ƽ���ף��h���½�73.3%��ͬ���½�76.1%��

�������m������������Mһ������������������ĩ��ȫ�Ѓ��|�k�������w�����ʭh������1.1���ٷ��c��29.2%�����k���ǿ����ʭh������2.1���ٷ��c��37.3%������^�m���У����|�k����ƽ���~�����h���µ�3.2%��67.3Ԫÿƽ����ÿ�£����k����ƽ���~�����h���µ�2.7%��79.3Ԫÿƽ����ÿ�¡�

�����օ^�������ĺͳ��ϲ�����F���@�����У��͂��yCBD���ԣ�����I�տs�p���l�ij��m���⣬����Ч���µ����w���������Ј������R���Ė|��ְ�K�ȣ��B�Ӂ����ڶ����|�ļ��Ҹ��������������ȃ����{��䛵üsؓ1.4�fƽ���ף������Ӌ�����{���sؓ4�fƽ���ף��^��ƽ���~��������ȫ����h���µ�4.3%�������I���_ʼ̽��������ȥ�����������k���ľƵꡢ�̘I�Ϙǵȡ����Ϸ��棬�e�Ǻ���CBD���ڳǣ����R��һ݆�����������ĉ��������^��ȥ�����m���Iȫ�У������Ƚ��ijɵijɽ������ڴˡ�ͬ�r���b�ڷ�����鮔����Ҫ���ԣ���������I��Ҳ��������Ʒ�|�ͷ��գ��e�ǵؘ˼��������Ӳ�����aƷ���\�I�ȷ����Ծ߂��^������

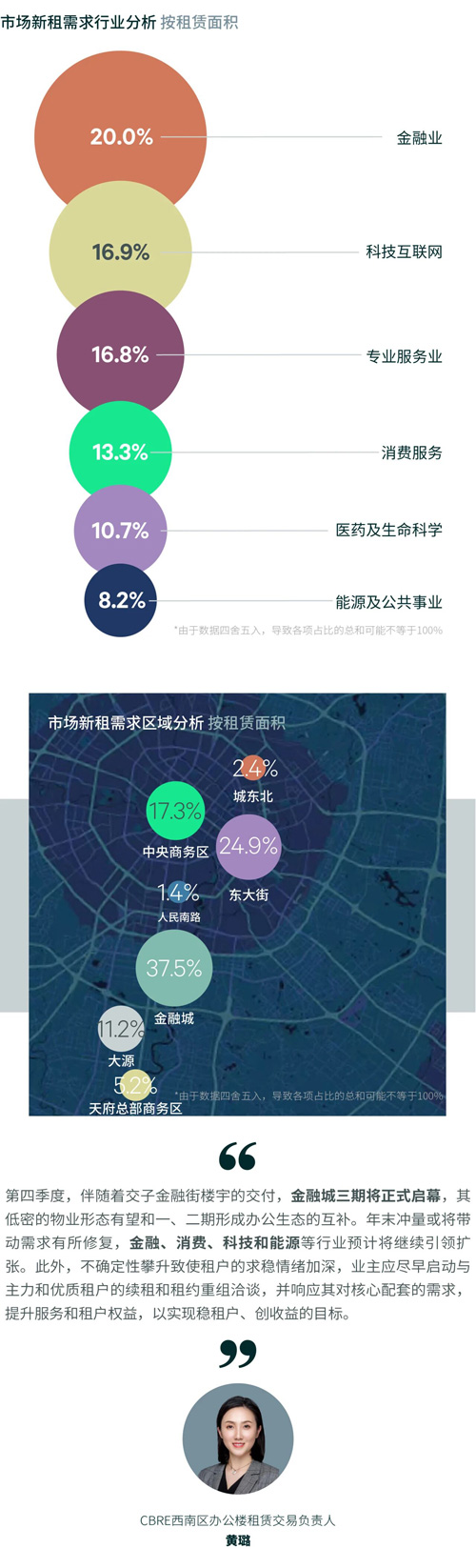

����������������ИI�������ژI���Ƽ����W�����I���I��������ǰ���������Դ���քeռ��20.0%��16.9%��16.8%�����У��Ƽ����W��ռ���s�p����Ҫ�����ԓ��������ɱ����У����౻�Ҽ��ǻ�a�I�������������h�ȁ������tˎ�������ƌW����Դ�������I�����M���յ��������L�@����ռ�ȷքe�U��8.2��5.4��4.6���ٷ��c�������ИI���������U�������������ژI���քeռ��42%��27.6%��ϵ�y��Q������оƬ/�댧�w�����������ИI֧�οƼ����W���քeռ��61.2%��16.3%�������I���I�t��Ҫ���̄���ԃ���������քeռ��59.3%��25.5%�����⣬ֵ���Pע���ǣ��t�������ࡢ�������������M�����Ļ��S�����@����������䛵ý�20�P�ɽ���������Ӌ�s2�fƽ���ס�

����չ��2025����ļ��ȣ��ɶ����|�k�����Ј���ӭ���s20�fƽ�����������������н��ڳ�ռ��70%��

����2025��������ȣ��ɶ�������I�Ј�δ䛵�����ُ�������_�I���ǘ��̘I���m������ӭ�����I���µ�The Gate���ӽ�ͳ��и��µĸ������_�I����Ӌ�s4�fƽ���������̘I��e���^�m��չ�������M���g��

�������c�������p��8����ڣ���ِ�¡��ݳ���չ�������^�ȶ����M�����Ď����£��B�Ӹ������Ј����w�e�O�e�k������ӣ��ɶ�ȫ�й��Ӵ��ο�2862.3�f�˴Σ����ɱȿڏ����L5.3%��ȫ�о��Ͼ������M��Ӌ767.5�|Ԫ��ͬ�����L11.0%��

����Ȼ�������M�������Y���ĸ�������һ����Ҳ�����y����������ij��m���⣬�罡�������ӰԺ������ȣ�ͬ�r���Ʒ�����^�m���ϵ�䁣����������������I�Ј������{���B�m����������䛵�ֵؓ��ؓ�s1.2�fƽ���ס��Ј����w�����ʭh������0.1���ٷ��c��9.1%��ُ��������ƽ�������r�S������څ�ݣ��h���µ�0.7%��354.5Ԫÿƽ����ÿ�¡�

�������w��������Ȧ�g���Ŀ�g�IJ�����F���lͻ�������У������и߶����M�ķž�������Ʒ����m���⣬�ƄӺ�����Ȧ�����ʭh������0.6���ٷ��c��7.1%��ȥ����������Ӵ�ͬ�r���\�I��Ҳ�����Pע�w��������Ʒ���ˢ�²��Ʒ�ƻ�Ӵ���������Ȳ���w�I�B��Ӌռ����������ļs55%���ʹμ���Ȧ���ԣ��Ŀ�g���F�ֻ����@�����ȣ��^���\�I�̑{���\�I�������{���ٶȣ������������л�^���꣬����ь��F���ϓP�đB�ݣ������\�I�����ԃr�Q������������e�����������������ȥ�����缯�ϵꡢ�t�������������ǵȡ�������Ȧ�^�m�н�Ʒ���³����������ۘI�Bռ����������ļs52%��

������������֘I�B�������ۘI�Bռ��48%���ػ���λ����Ҫ�����ó��ơ������\�ӡ���ӮaƷ�����漰�����ƷĎ��ӣ���I�B�U���ž���ռ��36.2%�����S��ƷʬFС��e����ƺЧ������������ʽ��ˮ䁡��決�ꡢ���Ȳ�ȣ��w�I�B�S����ռ��14.8%�����ݱ��������S�����t���M�vُ�����ĵİ����������ӡ�

����չ��2025����ļ��ȣ��ɶ�������I�Ј�ُ�����Ĺ������������ǘ��̘I�^�m�������AӋ��ӭ��CPI�������ڵ��Ŀ���_�I��

����2025��������ȣ��ɶ��}�������Ј�䛵���S�S̩�츮�@�^�Ľ����������s7�fƽ�����������������pʮһ����}�����������L�����ȃ����{��䛵üs8.4�fƽ���ף��h������3.5%���^���Ƅ�ȫ�иߘˎ����w�����ʭh���½�0.3���ٷ��c��9%��

�����Mһ�����Ƶ��Ј������Pϵʹƽ�����h�ȵ�����խ��0.5%����18.7Ԫÿƽ����ÿ�¡����w�������¶����p���Ⱥ��İ�K��Ȼ�ԃr�Q������������@�^���������������Ŀ����U��e�Ӆ^�����ʬF���ϓP�đB�ݡ�

��������������ИI������̡�ʳƷ��ϼ�����I��������ȥ�����քeռ��48.7%��26.8%��13.9%��ֵ���Pע���ǣ����r���ռ����������39.7%��������Դ��܇�������㲿����I�ĔU�}�tռ������I�����72.3%��

����չ��2025����ļ��ȣ��ɶ��}�������Ј�����������

����2025��������ȣ��ɶ���IͶ�Y�Ј�䛵�4�P���ף���Ӌ�����~�s29.4�|Ԫ���h���ϝq33.2%���˵�������������k���ǡ��W���R˹�;C���w���I�Ҿ���Ͷ�Y�ͣ���������ƽ�_���خa����ͷ������м��ȷ��خa�����LJ�����ֻQFLP���Ӯaԇ�c������ֻ�W���R˹��ُ�����ڻ�������c�Y�a�I�B�ό��F���p���¡�

�� Դ�� CBRE����κ����

�� ��liuy