����2025��������ȣ��Ϻ����֘��Ј����U����h��ͬ�Ⱦ����»�څ�ݣ��B�Ӄ��|�Ŀ�ij��m���е�Ӱ푣��k�����Ј��������c�����ڃȌ����m�Љ������h�I���{������A�ڣ��������탞�ݣ���չ����߅�磬���ӬF�����ճ�ԡ�

����1. ������Љ����ӄ�

����2025��������ȣ�䛵��Ϻ�ȫ�м����֘��Ј�����1,781�fƽ���ס�

����2025��������ȣ��Ϻ����֘��Ј������{���H2.9�fƽ���ף�����ȥ��ͬ�ڵ�20%�����5������ˮƽ���Ј�������F���@���㡣

����2025��������ȣ��Ϻ����֘��Ј���������11.4�fƽ���ף�ǰ��������Ӌ���������_39.8�fƽ���ף��AӋ2025��ȫ���������������_��77.2�fƽ���ף����ļ��ȹ������������@�ӄ���

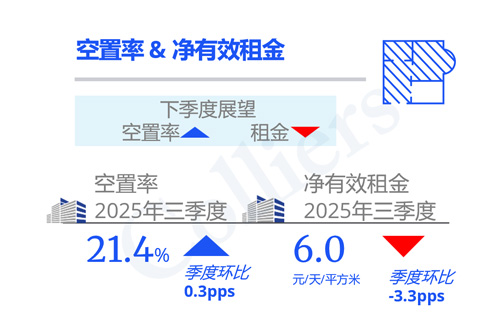

����2025��������ȣ��Ϻ����֘��Ј������ʭh��С���ϝq0.3���ٷ��c��21.4%��

�����Ϻ����֘��Ј�������m����څ�ݣ�������ƽ�����h���½�3.3%��6Ԫÿƽ����ÿ�졣������B�m�½�14�����ȣ��Ј��Љ����@��

2.�����ИI���U����ؕ�I����

�����ИI����Y�����棬2025��������Ȼ��W�Ƽ������ڼ������\ݔ�ɞ�ǰ�������U�����Դ��ֵ��ע����ǣ������^��������I�ڱ������M�д���e���w�����������\ݔ�״��M�����U�ɽ��ИIǰ��λ��

����������������Љ����ӄ���ȫ��ƽ��������vʷ�µͣ������̄Յ^��CBD���h�ȵ����_2020���ϰ����ԁ����ֵ���ܹ��費��Ӱ푣����ڃ��Ј���������m�Љ���

�Ϻ����ą^�c�κ��ą^���Ј�����

�Ϻ����ą^�c�κ��ą^���Ј�

Q3 2025����c�����ʱ��F

���������ʌ���

����3.�Ј��A��

����2025��ȫ���������������_��77.2�fƽ���ף����мs70%�Ĺ�����������DBD�κ��İ�K��

����չ��δ����2025-2027���Ϻ����֘��Ј��AӋ��ӭ��263�fƽ���������������Ј����^����ľ�����ڃ��y�Ծ��⣬�����ʌ����m������

�Ϻ������֘��Ј�څ��

2022-2027F

����4.���Y�c���h

�������Ϻ��k�����Ј������������m���Ӷ���I�ձ��ȡ֔�����Եı����£��Ј�������������2021���ԁ������ˮƽ��

�����挦������s���Ј��h�������h�I���e�O�������t�������ʶ�λĿ�ˮa�I��Ⱥ�����ƶ������`����̄l������������������ݣ��ڴ����Ј������Ы@�ðlչ�C����

����Դ���������H����̖