����2025��ǰ�����ȣ�ȫ���̘I(y��)�خa(ch��n)Ͷ�Y�Ј����ɽ�183�ڣ������~��907�|Ԫ��

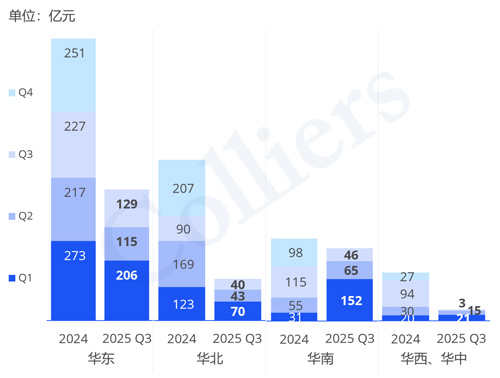

2025��ǰ������ȫ�����^(q��)���̘I(y��)�خa(ch��n)���ڳɽ����~

����01 ȫ�����خa(ch��n)���ڽ��׳ɽ������I�ҷ�������

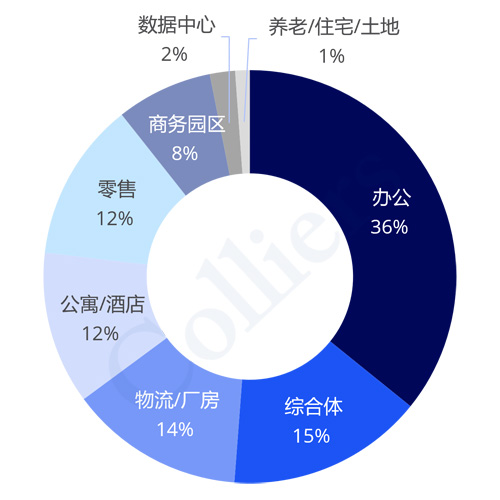

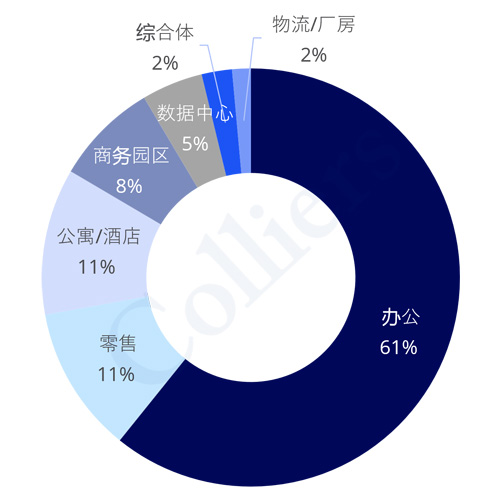

2025��ǰ��������Ӌȫ������I(y��)��ʹ��ڳɽ����~ռ��

ǰ�����ȣ�ȫ���k���I(y��)�B(t��i)�ɽ����~��325�|Ԫ��ռ�ȳ��^����֮һ�����е������ȳɽ����k���Ŀ�У��Ϻ������L���(zh��n)����I(y��)21.68�|��ُ�Ϻ���̩����T1�k���ǣ���̩�ˉ��I��ǰ���RN5�k���Ŀ��

�����C���wռ�ȵڶ����ɽ����~��140�|Ԫ������������Ҫ��������ï����50%�ə�(qu��n)���A��ïؔ���۾C���w�������и���^(q��)���óǷ���(w��)��ُ���ڞ����H��չ�Ŀ��

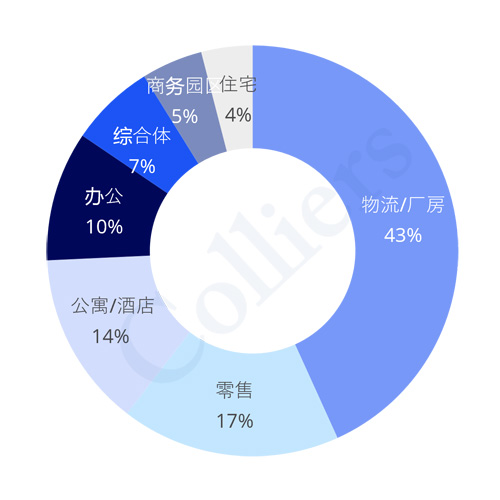

������ηքe������/�S������Ԣ/�Ƶꡢ���ۺ��̄�(w��)�@�^(q��)�ȘI(y��)�B(t��i)���ɽ����~�քe��124�|Ԫ��113�|Ԫ��108�|Ԫ��68�|Ԫ��

2025��ǰ��������Ӌȫ�����ڳɽ��I�����|(zh��)

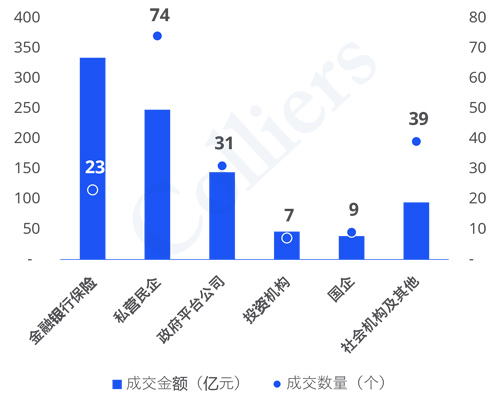

�ijɽ����~���������y�б��U�ИI(y��)ǰ�������mȻ�ɽ�����(sh��)����˽�I��������ƽ�_��˾�����ɽ����~�������ռ�ȣ���Ҫ������AIA��ُPDG�Ϻ�IDC�Ŀ71%�ə�(qu��n)���Ѱ��ˉۼ��к��ˉ���ُ����ˎ��һ̖�Ŀ��

�����ijɽ���(sh��)������˽�I������ǰ�����ȴ����Ј����^���S���I�ң����r��2-4�|�Ę˵���I(y��)��ԓ��I�ұ��^��A����ُ�˵ģ����˂��y(t��ng)���k���I(y��)�B(t��i)�⣬˽�I����Ҳ�����P(gu��n)ע�Ƶꡢ���ۡ���Ԣ�ȘI(y��)�B(t��i)�Ŀ��

����02 �Ϻ����خa(ch��n)���ڽ����Ј�

����2025��ǰ�����ȣ��Ϻ����خa(ch��n)���ڽ����Ј����F(xi��n)���ɽ��~377�|Ԫ���Y(ji��)�Ϯ�ǰ�Ј��߄��A(y��)�У�ȫ��ɽ�Ҏ(gu��)ģ��?q��)����?024��ȫ��ˮƽ���Ј����w��̎������^���A�Σ�Ͷ�Y�ߛQ��څ��֔�����Y���M����(ji��)����m(x��)�ž���

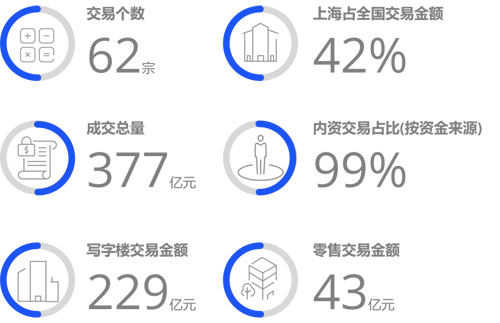

�Ϻ�2025��ǰ�������ڳɽ�62�P���ɽ������~377�|Ԫ��

���ٔ�(sh��)���Y�C��(g��u)�⣬���������(n��i)�Y�I�ң������~ռ�Ƚ�99%��

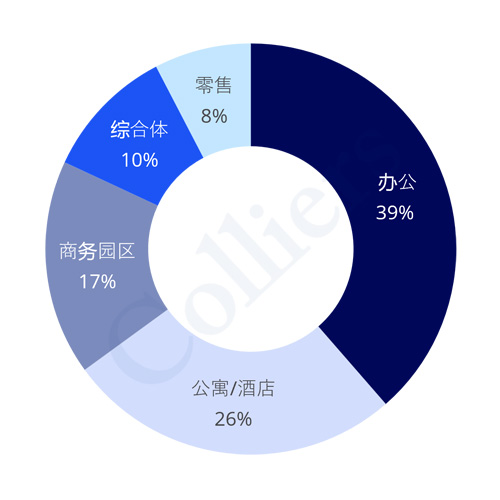

2025��ǰ��������Ӌ�Ϻ�����I(y��)��ʹ��ڳɽ����~ռ��

ǰ�����ȣ��Ϻ����r10�|Ԫ�����ϵ������k���Y�a(ch��n)�����l���������ޣ��Ј����w�ʬF(xi��n)����˵Ľ����S�Ȳ��㡱���������c֮�γɌ��ȵ��ǣ��Όӻ���ӷָ�ʽ�k���Ŀ���ױ��F(xi��n)���S��

�����߂䷀(w��n)���F(xi��n)�������Ի�֧��ɢ�۷ָ�������Ŀ���m(x��)�Q���Ј����c�˵ġ�

������Ԣ/�Ƶ��Ŀ���w�������^ǰ�ڳʬF(xi��n)�ž��B(t��i)�ݣ�����Ͷ�Y�C��(g��u)�Y�a(ch��n)�M���е���Ҫ���÷���ͬ�r�������^���C��(g��u)���_ʼ��(zh��n)�Բ����B(y��ng)�ϵخa(ch��n)�I(l��ng)��ͨ�^��ُ������Ԣ��Ƶ��Ŀ�M���m�ϻ����졣

���������������������(y��ng)����ጷ�Ӱ푣��̄�(w��)�@�^(q��)���Љ����У��B���̄�(w��)�@�^(q��)�REITs�����Ј����F(xi��n)���ԣ��@�^(q��)�Y�a(ch��n)�ɽ������m(x��)̎��ή�s�^(q��)�g��

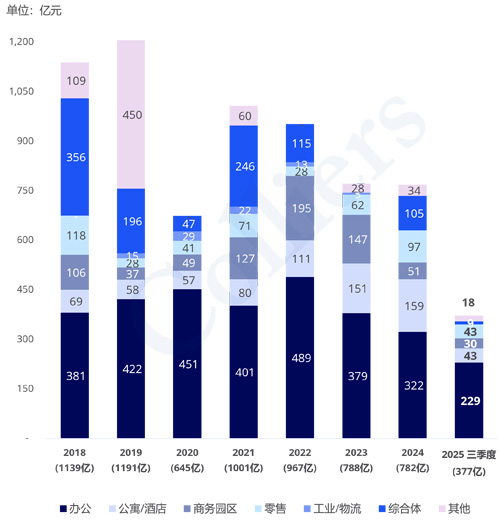

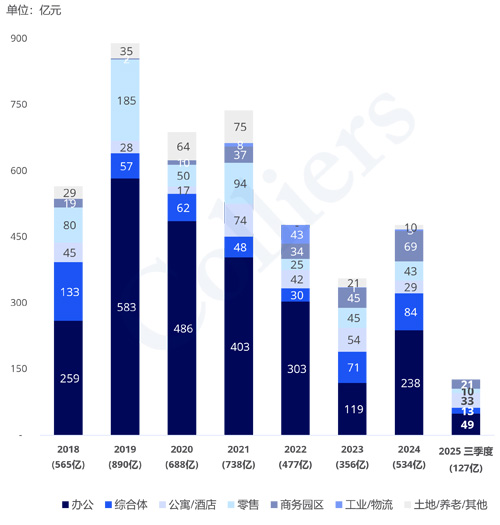

2018-2025����������Ϻ�����I(y��)��ʹ��ڳɽ����~�߄�

�ĘI(y��)�B(t��i)���F(xi��n)������

�����k����I(y��)�Է�(w��n)���Ϻ��Ј����ڽ����~ռ����λ�����Ј��ĺ��Ľ��ט˵ģ��������w�Ј��h(hu��n)��Ӱ푣��ɽ����^���ڳʬF(xi��n)�m��ή�s�B(t��i)�ݡ��������Ș�־�Խ��מ��Ϻ����Ӆ^(q��)�L���(zh��n)���Y21.68�|Ԫ��ُ�Ϻ���̩���� T1���֘Ǽ����ֵ���܇λ��

����������I(y��)��K�ڵ������ȱ��F(xi��n)��(w��n)�����ɽ����~�_?10.5�|Ԫ��ֵ���P(gu��n)ע���ǣ�˽�I��I��I(y��)�ɞ�ԓ�I(y��)�B(t��i)����Ҫ�I��Ⱥ�w����ӳ��������I�Y������(y��u)�|(zh��)�����Y�a(ch��n)���P(gu��n)ע�ȳ��m(x��)���������ȃ�(n��i)���c���װ����S�օ^(q��)�����̘I(y��)�Ŀ���ۼ��S�օ^(q��)�R������V��˾�����u�ɽ���

������Ԣ���Ƶ�I(y��)�B(t��i)�����S���^�ϰ����������䣬�������ȹ�䛵�3�P�ɽ������У�ꑼ��켯�F����Ӻ�� 46��Ԣ�Ŀ�ɞ�ԓ�I(y��)�B(t��i)���ȃ�(n��i)���ιP���ף��@���ą^(q��)��(y��u)�|(zh��)��ס��Y�a(ch��n)���Ј��{(di��o)�����Ծ߂䷀(w��n)���Ľ��׃rֵ��

�����̄�(w��)�@�^(q��)�I(y��)�B(t��i)���m(x��)ƽ������֣����w�Ј����S��ƫ�ͣ���ַ�ӳ��Ͷ�Y�ߌ�ԓ��Y�a(ch��n)�ěQ�߱������B(t��i)�ȣ����Ŀ����۽����Y�a(ch��n)�L���\�IЧ���c�Ј���ֵ��ƥ��ȣ��Y���M����Ը�������ơ�

�����C���w�I(y��)�B(t��i)���棬�����ȃH䛵�1�P���ף���־���������_ͨ�^���ķ�ʽ�ɹ����������ѳ̏V���C���w�Ŀ��

03 �������خa(ch��n)���ڽ����Ј�

����2025��ǰ�����ȣ��������خa(ch��n)���ڽ����Ј���Ӌ�ɽ��~�_127�|Ԫ�����w�ɽ����ʬF(xi��n)���@ή�s�B(t��i)�ݣ��c�Ϻ��Ј��ʬF(xi��n)���Ƶ��{(di��o)���B(t��i)�ݣ��y����2024���ȫ��ˮƽ���Ј����w��̎�ڵ�λ�P���A�Ρ�

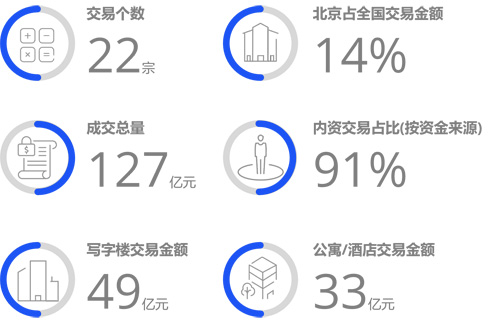

����2025��ǰ�����ȹ��ɽ�22�P���ɽ������~127�|Ԫ��

��(n��i)�Y�I������(d��o)�������خa(ch��n)���ڽ����Ј��������~ռ�Ƚ�91%

2025��ǰ��������Ӌ��������I(y��)��ʹ��ڳɽ����~ռ��

�k����I(y��)���ڽ����Ј��ʬF(xi��n)�@���������������w100%���������I�ң����w��������(n��i)�����й�˾����I��I(y��)�����������C��(g��u)����������ɞ鮔ǰ�k�������Ј��ĺ����(q��)������

���������t(y��)ˎ�@����ِ��ӭ���־�Խ��װ������U�Y�ɹ���ُ����ǰ�����Y����(d��o)���t(y��)ˎ�@�^(q��)�����Ŀ���w�F(xi��n)�˱��U�Y���������t(y��)ˎ�a(ch��n)�I(y��)�L�ڰl(f��)չ�rֵ���J�ɡ�

�����ęC��(g��u)Ͷ�Y�ˑ�(zh��n)�Բ��ց��������ڽ����Զ��Ӵ�REITs�Ј��l(f��)չ����ĵ���������(d��o)�����Ј��ʬF(xi��n)���@�ľ۽��������L�Ԣ����(y��u)�|(zh��)�����̘I(y��)����(sh��)��(j��)���ĵȾ߂䷀(w��n)���F(xi��n)����������֧��(d��o)���߳��L�ԵĘI(y��)�B(t��i)�����m(x��)�ɞ�C��(g��u)���ڽ��ĺ��Ę˵ġ�

2018-2025��������ȱ�������I(y��)��ʹ��ڳɽ����~�߄�

�k���I(y��)�B(t��i)���F(xi��n)���m(x��)�Љ����������ȳɽ����~�H䛵�9.5�|Ԫ���^2025��һ���ȡ������Ⱦ����F(xi��n)��ͬ�̶ȵ��»�����K���S���@�����㡣�Ľ��Y(ji��)��(g��u)�������Ј���������I(y��)����ُ�Þ�����(d��o)�������(q��)�����۽����L���k�������ķ�(w��n)�����c�Y�a(ch��n)���Ѓrֵ�ı�ֵ�����ȃ�(n��i)�����Խ��װ���ij��I��I(y��)��ُ�ǻ۹�2̖�ǡ���̩��B���۽o��I(y��)���������k��������

�������ۡ��̄�(w��)�@�^(q��)���C���w�I(y��)�B(t��i)���ȃ�(n��i)�����S�Ⱦ�̎�ڵ�λ����䛵�1�P���c���ס����w���������۰�K�Ę�־�Խ��מ����_�l(f��)�ɷݳ��۷�ɽ�^(q��)���_����ɽ�̘I(y��)�Ŀ���̄�(w��)�@�^(q��)�I(l��ng)���Ѱ��ˉ��c�к��ˉ�(li��n)����ُ����ˎ��һ̖�Ŀ���w�F(xi��n)�˱��U�Y������(y��u)�|(zh��)�����t(y��)ˎ�a(ch��n)�I(y��)�@�^(q��)�Y�a(ch��n)�đ�(zh��n)�Բ��֣��C���w��K�t�Ը��A�õ���ُ���A��ïؔ�����ڽ��C���w�Ŀ50%�ə�(qu��n)��

����04 �V�ݡ����ڷ��خa(ch��n)���ڽ����Ј�

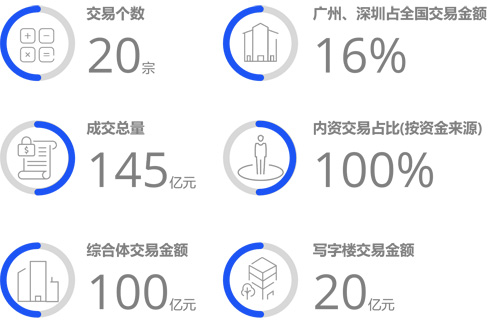

�����V�ݡ�����2025��ǰ�����ȳɽ�20�ڣ��ɽ������~145�|Ԫ��

��(n��i)�Y�I�ҽ����~��ȫռ��(j��)����(d��o)��λ��ռ��100%��

2025��ǰ��������Ӌ�V�����I(y��)��ʹ��ڳɽ����~ռ��

�Ա��U�Y�����ĵ����L�ڙC��(g��u)Ͷ�Y�ߣ����m(x��)���L�Ԣ�����I(y��)�B(y��ng)�ϵخa(ch��n)�Ŀ�О�����P(gu��n)ע�˵ġ�

�������r2�|Ԫ�����¡��߂䷀(w��n)���F(xi��n)�������Ե������̘I(y��)�c�Ƶ��Ŀ�����m(x��)�@�ñ�����I��I(y��)���߃�ֵ����Ͷ�Y�ߵĸ߶���A��

����������e8�fƽ�������ϡ��F(xi��n)������(w��n)���ԏ��Ĵ���ُ�����ģ����ګ@��Ͷ�Y�C��(g��u)�c�����̘I(y��)�\�I�̵ij��m(x��)�P(gu��n)ע��

������ǰ���۰Ĵ^(q��)�����}���Ј����R������(y��ng)�����A(y��)������+����˲��_�������������p�؉��������۞��^(q��)�����}���Y�a(ch��n)����Ը�@��������

����05 �����^(q��)���خa(ch��n)���ڽ����Ј�

����2025��ǰ�����ȣ����������ij����⣬�����^(q��)�̘I(y��)�خa(ch��n)���ڽ���䛵�79�P����Ӌ�ɽ����~�_257�|Ԫ��

��(n��i)�Y�I�����f����ռ��(j��)�Ј�����(d��o)��λ�����ڽ����еĺ���Ԓ�Z��(qu��n)�Mһ���@��

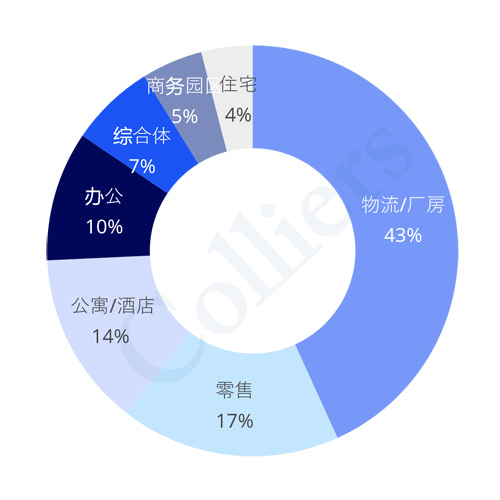

2025��ǰ��������Ӌ�����^(q��)����I(y��)��ʹ��ڳɽ����~ռ��

�Ľ����~����ǰ�����ȣ�����/�S�������������^(q��)�����~ռ�����ĘI(y��)�B(t��i)���������ȴ����Խ��װ��������o����ُ��ͨ�����Ƽ���ʽ����S���������б������x�Ƽ��ɷ�����˾ُ����ɽ�����S����

�������ۘI(y��)�B(t��i)�����~ռ�ȵڶ��������������c���מ�ɶ��������̘I(y��)�Ŀͨ�^˾�����u��ʽ�ɽ�����ӳ��������Ȧ��(y��u)�|(zh��)�����Y�a(ch��n)�Ծ߂��^�����Ј���������

���������I(y��)�B(t��i)�������~ռ�����Ξ鹫Ԣ/�Ƶꡢ�k�����C���w���̄�(w��)�@�^(q��)�����I(y��)�B(t��i)�����S������ƽ��(w��n)�����w�ʬF(xi��n)���������(q��)�Ӟ�������(y��u)�|(zh��)�Y�a(ch��n)���������Ј��������^(q��)���Ј��IJ�������c�Y�a(ch��n)�rֵ�ֻ�څ���Mһ���@�F(xi��n)��

�� Դ���������H

�� ��liuy