����2025��ǰ�����ȣ��Ϻ����خa(ch��n)���ڽ����Ј�(ch��ng)��(sh��)�F(xi��n)���ɽ��~377�|Ԫ���Y(ji��)�Ϯ�(d��ng)ǰ�Ј�(ch��ng)�߄�(sh��)�A(y��)�У�ȫ��ɽ�Ҏ(gu��)ģ��?q��)����?024��ȫ��ˮƽ���Ј�(ch��ng)���w��̎������^���A�Σ�Ͷ�Y�ߛQ��څ��֔(j��n)�����Y���M(j��n)��(ch��ng)��(ji��)����m(x��)�ž���

�����Ϻ�2025��ǰ�������ڳɽ�62�P���ɽ������~377�|Ԫ��

�������ٔ�(sh��)���Y�C(j��)��(g��u)�⣬���������(n��i)�Y�I�ң������~ռ�Ƚ�99%��

2025��ǰ��������Ӌ(j��)�Ϻ�����I(y��)��ʹ��ڳɽ����~ռ��

����ǰ�����ȣ��Ϻ����r(ji��)10�|Ԫ�����ϵ������k���Y�a(ch��n)�����l������(du��)���ޣ��Ј�(ch��ng)���w�ʬF(xi��n)�����(bi��o)�Ľ����S�Ȳ��㡱���������c֮�γɌ�(du��)�ȵ��ǣ��Όӻ���ӷָ�ʽ�k���(xi��ng)Ŀ���ױ��F(xi��n)���S��

�����߂䷀(w��n)���F(xi��n)�������Ի�֧��ɢ�۷ָ�������(xi��ng)Ŀ���m(x��)�Q���Ј�(ch��ng)���c(di��n)��(bi��o)�ġ�

������Ԣ/�Ƶ��(xi��ng)Ŀ���w�������^ǰ�ڳʬF(xi��n)�ž��B(t��i)��(sh��)������Ͷ�Y�C(j��)��(g��u)�Y�a(ch��n)�M���е���Ҫ���÷���ͬ�r(sh��)�������^���C(j��)��(g��u)���_ʼ��(zh��n)�Բ����B(y��ng)�ϵخa(ch��n)�I(l��ng)��ͨ�^(gu��)��ُ(g��u)������Ԣ��Ƶ��(xi��ng)Ŀ�M(j��n)���m�ϻ����졣

���������������������(y��ng)����ጷ�Ӱ푣��̄�(w��)�@�^(q��)���Љ����У��B���̄�(w��)�@�^(q��)�REITs����(j��)�Ј�(ch��ng)���F(xi��n)���ԣ��@�^(q��)�Y�a(ch��n)�ɽ������m(x��)̎��ή�s�^(q��)�g��

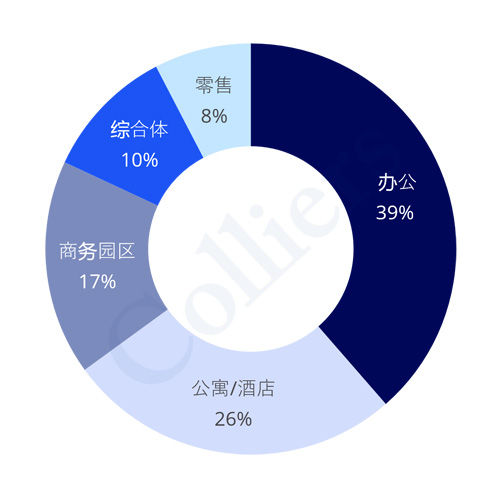

22018-025����������Ϻ�����I(y��)��ʹ��ڳɽ����~�߄�(sh��)

�����ĘI(y��)�B(t��i)���F(xi��n)��(l��i)����

�����k����I(y��)�Է�(w��n)���Ϻ��Ј�(ch��ng)���ڽ����~ռ����λ�����Ј�(ch��ng)�ĺ��Ľ��ט�(bi��o)�ģ��������w�Ј�(ch��ng)�h(hu��n)��Ӱ푣��ɽ����^���ڳʬF(xi��n)�m��ή�s�B(t��i)��(sh��)���������Ș�(bi��o)־�Խ��מ��Ϻ����Ӆ^(q��)�L(zh��ng)���(zh��n)���Y21.68�|Ԫ��ُ(g��u)�Ϻ���̩���� T1���֘Ǽ����ֵ���܇λ��

����������I(y��)��K�ڵ������ȱ��F(xi��n)��(w��n)�����ɽ����~�_(d��)?10.5�|Ԫ��ֵ���P(gu��n)ע���ǣ�˽�I(y��ng)��I(y��ng)��I(y��)�ɞ�ԓ�I(y��)�B(t��i)����Ҫ�I��Ⱥ�w����ӳ��������I(y��ng)�Y����(du��)��(y��u)�|(zh��)�����Y�a(ch��n)���P(gu��n)ע�ȳ��m(x��)���������ȃ�(n��i)���c(di��n)���װ����S�օ^(q��)�����̘I(y��)�(xi��ng)Ŀ���ۼ��S�օ^(q��)�R������V��(ch��ng)˾�����u�ɽ���

������Ԣ���Ƶ�I(y��)�B(t��i)�����S���^�ϰ����������䣬�������ȹ�䛵�3�P�ɽ������У�ꑼ��켯�F(tu��n)����Ӻ�� 46��Ԣ�(xi��ng)Ŀ�ɞ�ԓ�I(y��)�B(t��i)���ȃ�(n��i)���ιP���ף��@���ą^(q��)��(y��u)�|(zh��)��ס��Y�a(ch��n)���Ј�(ch��ng)�{(di��o)�����Ծ߂䷀(w��n)���Ľ��׃r(ji��)ֵ��

�����̄�(w��)�@�^(q��)�I(y��)�B(t��i)���m(x��)ƽ������֣����w�Ј�(ch��ng)���S��ƫ�ͣ���ַ�ӳ��Ͷ�Y�ߌ�(du��)ԓ��Y�a(ch��n)�ěQ�߱������B(t��i)�ȣ����Ŀ����۽����Y�a(ch��n)�L(zh��ng)���\(y��n)�I(y��ng)Ч���c�Ј�(ch��ng)��ֵ��ƥ��ȣ��Y���M(j��n)��(ch��ng)��Ը����(du��)���ơ�

�����C���w�I(y��)�B(t��i)���棬�����ȃH䛵�1�P���ף���(bi��o)־���������_(d��)ͨ�^(gu��)���ķ�ʽ�ɹ���(j��ng)�������ѳ̏V��(ch��ng)�C���w�(xi��ng)Ŀ��

��(l��i) Դ��������(gu��)�H

�� ��liuy