����1.�Ј����

2025��������ȳɶ������֘��Ј���?������������������С��������?�B�ݣ������m�Љ����Ј���̎����{���ڡ������Ј��������������ޣ���߀��������������������I����r����˴������������Ȼ�^�鼤�ң�������m�����߄ݣ��I���ձ����{����A�ڡ����w�������ɶ������֘��Ј���̎�ڡ����^���ĽY�����{���ڣ����ڃ�ȥ�������Ԍ����Ј������ɡ�

�������������

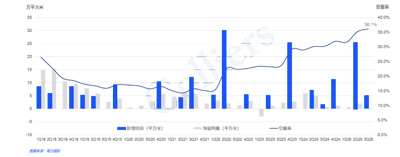

�����ȣ��ɶ��м����֘ǃ����{���s-2728ƽ���ס�����ȥ��ͬ�ڣ������{�����F������䣬�Ј���Ч���������r��Ȼ���m��

������ǰ�Ј�����Կ����k�����^�����Ļ������I���������k�����g���������c����չ�����������Ҳ��ӳ���߶��̄������ڳɶ��Ј����m���S�����ИI����������t���������Ƶ�/���/���e�ʘ��ͻ��Wܛ���c������I�ɞ���������Ј�ȥ����Ҫ�����Դ���ą^��������������������I���w�xַ���������ڽ��ڳǡ�

����������������

�����ИI�������U��e��

�������������

����棬�ɶ��Ј������ȳɽ����h���½�2.5%��82.1Ԫÿ��ÿƽ�ף�ͬ���½�10.0%��ǰ��������Ӌ�����_��7.3%���S�������I�����_ʼ���ԃr�Q�����������������Ј��������m������

�����Ŀ����ʁ���

�����ȣ��ɶ��Ј�����������F�^����ͬ�r�������Ŀ�M���Ј����Ј�������С��������36%���h���ϝq1%��ͬ���ϝq6%���Ј����É�����Ȼ�S�ָ�λ��

������������

��������һ�����Ŀ���У������������s5�fƽ�ף��������o���ģ����Ŀ��δ�γ��A��ȥ���� ���⣬�ļ�������һ�����Ŀ�����У��S�������Ŀ���ڵ�2026�꣬ȫ�������������AӋ����35�fƽ���ס�

����2.δ��չ��

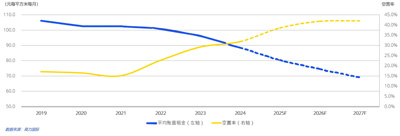

�ɶ��Ј�ȫ���AӋ�Ԍ��ǹ���ʧ����Ј��h���������ڲ����Ŀ�������л����M���Ј������U��ȫ�������������Դ���I���Ј�����������ĩ�������Ԍ�����С�������� ��������ț]�б��l�����L����2026�����Ŀ�������У�δ���������Ԍ����R���Љ����������̎������ͨ����

����3.���Y�c���h

����I�xַ�Ƕȿ������Ј��������ڣ�����պÕr�C�x���|���ԃr�Ș�����m�ȷ��L��s�����������i�������ˮƽ��߀�����ڠ�ȡ���L�����ڡ��b���ڼ����ƻ������˜ʡ����⣬���Pע��s�`���ԣ�����I���ӑ������_���Եġ���ȫ�y����

�����S�����a�I����lչڅ��Խ��Խ���@�����h����Pע�Ŀ�����v��I����c�a�I�����c�I����������I�����a�I���BȦ��

�����ĘI�����I���Կ�����ǰȥ���������L�����h�I�����u���r���A�Ͻ����ӑB����{���C�ƣ����Ŀ���w�����ʃ��ȣ��A�������������v�ʣ���ͨ�^�\�I�����cƷ�ƌ����������w�rֵ��

���������^���Ќ���朗l�L����r���ھã����h�I�����������������_�r������c�p�⌏�����c�������ɽ�Ч���c�Ј�푑��ٶȣ������ʩ���F�C����

�� Դ���������H